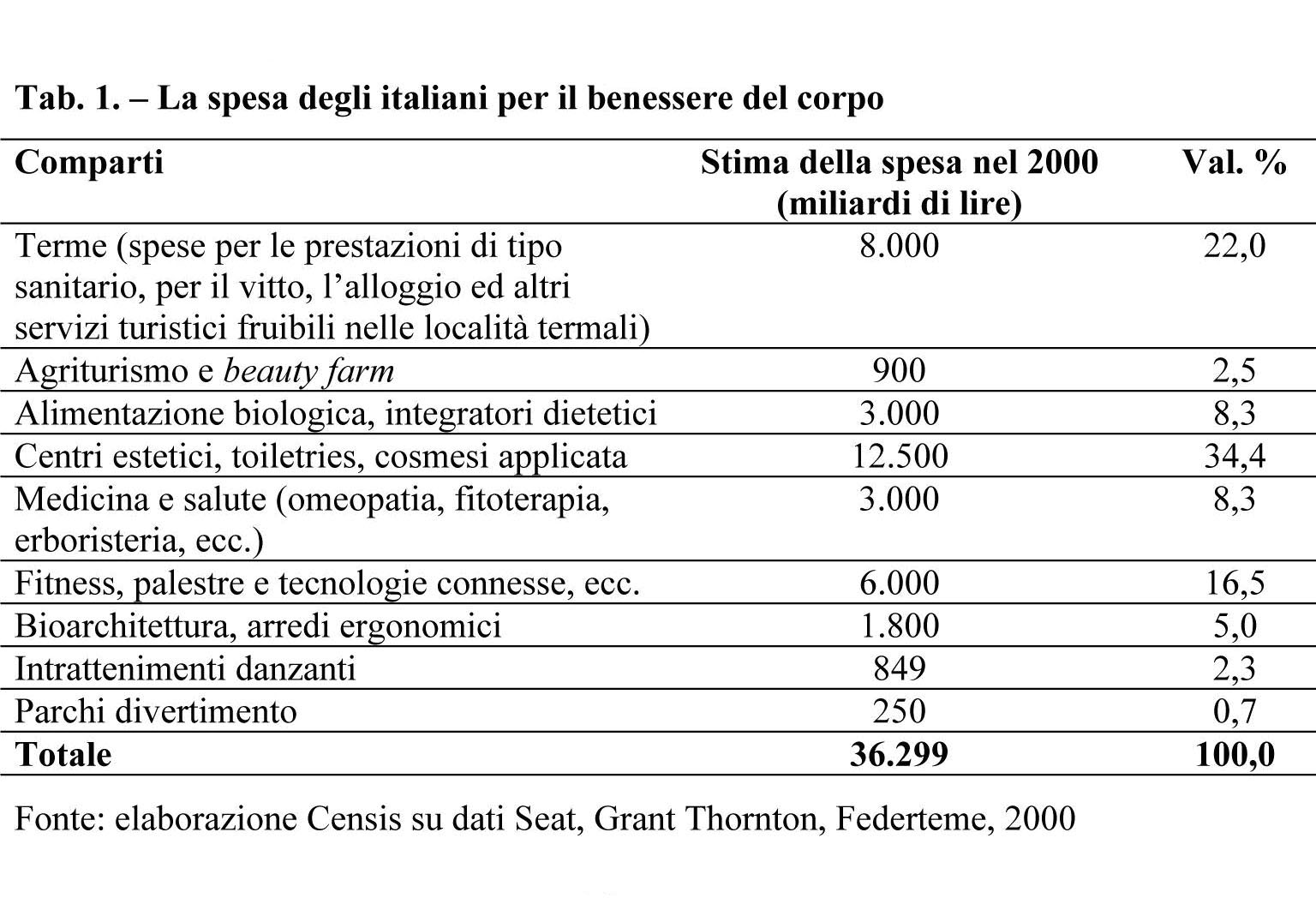

Il Settore Del Benessere In Italia

Recenti indagini di mercato hanno confermato come l’evoluzione del mercato del benessere sia riuscito ad adattarsi alle nuove esigenze di consumo. Aumentano infatti gli italiani che “investono” una parte consistente del proprio reddito e del proprio tempo nella cura del corpo e nella ricerca di relax e di svago. Secondo il Censis il 23% della popolazione frequenta regolarmente un centro fitness (palestra ormai è un termine riduttivo) e l’8,7% le strutture per la cura del corpo, mentre quasi 11 milioni di italiani spendono o si dichiarano pronti a spendere fino a 1.200 euro all’anno per prodotti e servizi volti ad acquisire una soddisfacente forma psico-fisica (Fonte Bain&company). Benessere, bellezza, equilibrio psico-fisico, relax, armonia mente e corpo, sono oggi le parole che caratterizzano e delineano un nuovo stile di vita e che creano per le aziende nuove aree di business. La ricerca del “benessere” determina nuovi valori e comportamenti d’acquisto per un sempre più numeroso target di consumatori.

Appositi studi condotti dalla Confartigianato ci segnalano che i centri Benessere detengono i record di natalità imprenditoriale con un tasso di crescita del 69,3% dal 2002 al 2006. In una società che sempre più investe nel Benessere della persona, si vanno delineando nuove forme di lavoro, nuove professioni e nuove opportunità lavorative, attraverso la nascita di Centri termali, Palestre e più in generale centri per il Benessere psico-fisico.

La domanda di Cure termali, beauty farm, palestre, fitness, appare oggi in grande espansione e lascia intravedere per i prossimi anni una crescita senza precedenti. Dal 1959 al 2003 gli italiani che praticano attivita sportiva sono passati da 1 milione e 300 mila (il 2,6% della popolazione di cui il 90,8% uomini) a 32 milioni e 24 mila (dati Istat-Coni). Un vero esercito che popola gli impianti sportivi privati gestiti da quasi 15 mila aziende che impiegano oltre 30 mila addetti. Uno studio di Unioncamere ha messo in evidenza che dal 2003 al 2005 il numero degli impianti sportivi in Italia è cresciuto in maniera esponenziale: in soli due anni si è registrata una crescita del 25,4%. Il boom delle palestre è testimoniato dal fatto che il numero di chi pratica attività sportive è cresciuto del 28% dal 1997 al 2004. Il business delle terme e dei centri benessere cresce a ritmi del 15% all’anno, superando ormai la fatidica soglia dei 10 miliardi di euro di fatturato annuo, con un’offerta estremamente variegata

L’economia del fitness e del wellness in Italia

Alla crescente attenzione prestata dagli italiani al benessere corporeo sono corrisposti rilevanti investimenti individuali (in denaro e tempo) in attività ad esso specificatamente rivolte.

Il mercato del fitness e del wellness si presenta peraltro fortemente articolato

La spesa oggi più consistente è quella riguardante le cure estetiche, legate prevalentemente a centri specializzati (oltre 11.000 in Italia), la spinta motivazionale risulta sempre più legata alla ricerca di identità che provochi soddisfazione, autogratificazione, piacere per sé. Da un’indagine condotta dalla Nielsen nel 1997 risulta, infatti, che le classi di età coinvolte in attività sportive nelle palestre sono distribuite abbastanza equamente, con una leggera prevalenza della fascia compresa tra i 25 ed i 34 anni (19,6% dei praticanti), ma anche con una significativa presenza di persone con più di 54 anni (16,1% dei praticanti totali). Al fianco degli appassionati di body building (circa il 14% del totale dei frequentatori di palestre) e degli stakanovisti della prestazione, si rileva un incremento delle persone che inseguono la possibilità di mantenere la propria forma fisica riducendo al minimo la fatica. In questo senso è da considerare l’evoluzione più recente dell’attrezzistica del fitness (fino agli elettrostimolatori presenti in più del 25% dei centri estetici), che promette la conquista della forma fisica eliminando la fatica.

Gli stessi motivi sopra indicati hanno consentito la rapida diffusione dei centri benessere (o beauty farm, almeno 33.000 turisti vi hanno soggiornato nel 2000) dove è possibile trascorrere periodi di riposo più o meno lunghi per dedicarsi alla cura del corpo come forma di piacere. La domanda di termalismo e beauty farm appare oggi in grande espansione e lascia intravedere, per i prossimi anni, una crescita senza precedenti. E’ sufficiente guardare all’ammontare complessivo delle spese effettuate nei comparti delle terme, dell’agriturismo e dei centri benessere privati per comprendere il potenziale di sviluppo di questo segmento di mercato.

La proliferazione di centri per le cure estetiche ha portato, inoltre, ad un livello di occupazione più che apprezzabile, con oltre 19.000 addetti, così come un elevato dinamismo caratterizza attualmente il settore termale con 15.000 addetti diretti oltre a 70.000 addetti generati dal relativo indotto (personale operante nel settore alberghiero e della ristorazione, nel comparto delle beauty farm e dell’estetica e del leisure).

Si è di fronte al tipico caso in cui la domanda di servizi sempre più sofisticati e diversificati ha determinato l’evoluzione e la trasformazione di un settore, quello del benessere, per il quale non si può che prevedere un’ulteriore espansione negli anni a venire.

Il Target dei “consumatori” del benessere

Un’indagine condotta dall’Istituto di ricerca NETS di Bologna ha identificato i comportamenti di quella fetta di popolazione italiana che presta attenzione alla forma psico–fisica e al benessere in genere, frequentando cure termali, beauty farm, palestre e centri benessere: 8 milioni di italiani, di cui 53% donne, 47% uomini, esaminati all’interno della popolazione adulta 18-65 anni. In particolare sono 5 milioni gli italiani che frequentano una palestra (56% abitualmente; 44% saltuariamente). Mentre sono 4 milioni gli italiani che frequentano, abitualmente o occasionalmente, un centro benessere. Tra i due gruppi vi è una sovrapposizione di 1 milione circa di soggetti. I frequentatori di palestre e di centri benessere vivono per il 56% al nord, per il 25% al centro e per il 19% al sud del nostro Paese. Emergono Lombardia (19%), Veneto (11%), Emilia Romagna e Lazio (entrambi al 10%), Toscana (8%); spiccano al sud Campania (6%), Puglia e Sicilia (entrambi al 4%). La segmentazione per fascia di età vede un 32% in quella 18-25, un 27% nella fascia 26-35 anni, 21% nella fascia 36-45 anni, 14% nella fascia 46-55 anni, 6% nella rimanente fascia 56-65 anni. Il 41% dei frequentatori di palestre e centri benessere è single, sposati/conviventi il 54%, divorziati/separati il 5%.

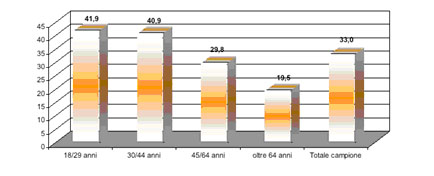

Guardando al “cliente tipo” delle terme e dei centri benessere, risulta subito evidente la trasversalità: l’interesse coinvolge tutte le fasce di età e reddito. Le spinte verso una vacanza di benessere sono diversificate in base all’età ed alla professione: per i giovani tra i 18 ed i 29 anni e per quelli tra i 30 ed i 44 anni i modi più diffusi per mantenersi in forma sono lo sport, le vacanze ed i viaggi brevi frazionati nel corso dell’anno, oltre al ricorso ai massaggi, alle tecniche di relax ed alle formule di “remise en forme” presso spa e beauty farm. Ben il 18,8% dei giovani tra i 18 ed i 29 anni frequenta centri per le cure estetiche, inclusi i centri benessere, così come accade per il 9,3% delle persone tra i 30 ed i 44 anni.

Concorrenza intersettoriale tra beauty farm, terme e centri benessere

L’industria del benessere in Italia è caratterizzata da importanti trasformazioni. Negli ultimi anni il mercato del benessere italiano è stato interessato da un notevole sviluppo sia in termini quantitativi sia in termini qualitativi: si sono affermati nuovi modelli di consumo. Questi nuovi modelli di consumo nascono all’interno di un mercato che riscontra una crescente domanda di servizi “integrati” , non solo servizi termali ma anche fitness , beauty e relax. Esistono sostanziali differenze tra il consumatore Wellness e il consumatore Beauty, ecco perché, nonostante queste piccole divergenze, sta nascendo la figura di un nuovo “consumatore di benessere” che è il frutto dell’integrazione fra queste due componenti della domanda: non una semplice somma delle caratteristiche delle due tipologie, ma piuttosto un’evoluzione della domanda. A un evoluzione della domanda deve seguire un evoluzione dell’offerta: l’industria del benessere deve rispondere con un offerta integrata. L’effetto congiunto dell’aumento della complessità nel rapporto domanda-offerta si riassume nella formazione di grappoli di bisogni interconnessi, ovvero nella tendenza della clientela a rivolgersi ad un unico fornitore per la soddisfazione di un insieme integrato di esigenze.

Principali risultati dello studio

Il settore è in crescita grazie soprattutto all’aumento del numero di iscritti. L’estrema frammentazione dell’offerta penalizza il business sotto il profilo della redditività; l’Italia è in netto ritardo, rispetto agli altri paesi europei, sulla realizzazione di “fitness network” (diretti e/o in franchising).

La crescita sarà originata soprattutto da un aumento del numero di iscrizioni ai fitness club e dal potenziamento dei servizi offerti non inclusi in abbonamento, mentre il costo medio degli abbonamenti tenderà ad una riduzione. Nel 2006 il valore del giro d’affari dei centri fitness era pari a 2 md. di euro; rispetto al 2005 si registra un incremento dell’1,9%. Lo scenario competitivo è caratterizzato dalla estrema polverizzazione dell’offerta: la presenza di piccoli operatori che dispongono di un singolo centro, è dominante. Negli anni più recenti, l’evoluzione dell’offerta favorisce i competitor internazionali, mentre per quanto riguarda gli operatori nazionali i segnali sono contraddittori: ad un’espansione del numero dei club per alcuni, si assiste ad un ridimensionamento di altri. I fattori critici per il successo nel business risiedono soprattutto nel progressivo slittamento da un’offerta meramente quantitativa (ampia disponibilità di attrezzi e servizi) ad una qualitativa, che consiste nel guidare il cliente all’interno della struttura garantendogli una adeguata programmazione delle attività, secondo le sue specifiche esigenze.

![]()

")

")

")

")

")

")