Franchising, retail, business

31/12/2015

Analisi e ricerca a cura di Stefano Fugazzi (ABC Economics) – L’indice di miseria (in inglese Misery Index) è impiegato in economia per misurare lo stato di salute di una nazione. Si tratta di un indicatore calcolato sommando il tasso di disoccupazione al tasso d’inflazione. Più alto è il valore risultante, maggiori sono le probabilità che un Paese stia attraversando congiunture economiche sfavorevoli. Se a questi parametri si aggiungono due altri importanti indicatori – la fiducia dei consumatori e la propensione al risparmio – è possibile descrivere con estrema precisione la reale entità della crisi italiana e il disagio economico di milioni di cittadini. Vediamo come.

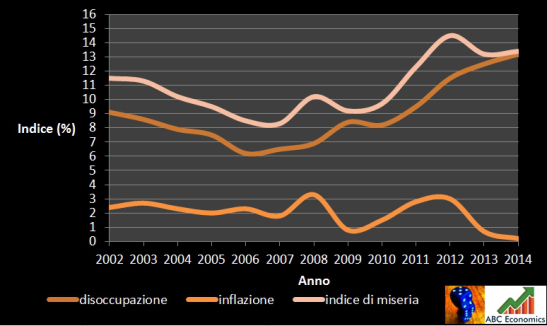

IL MISERY INDEX ITALIANO DAL 2002, L’ANNO DELL’INTRODUZIONE DELL’EURO

Il seguente grafico (Figura 1) – che si basa sui dati pubblicati dall’Istituto Nazionale di Statistica (Istat) – riporta l’andamento del Misery Index in Italia nel periodo compreso tra il gennaio 2002 e il quarto trimestre 2014.

Figura 1 – Indice di miseria (*)

La crisi economica del Bel Paese e il conseguente progressivo deterioramento dei tassi di disoccupazione stanno spingendo al rialzo il Misery Index. Questo parametro, dopo aver registrato inizialmente una flessione dei valori tra il 2002 e il 2007, è esploso con il sopraggiungere della cosiddetta “crisi del debito” superando quota 13 punti nel 2014.

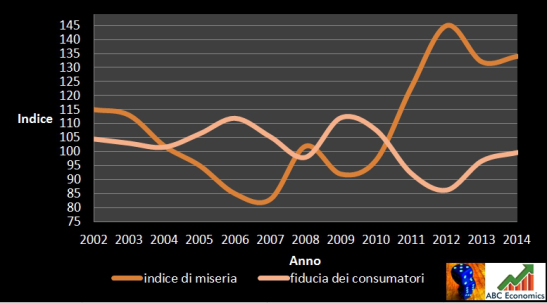

IL MISERY INDEX DEPRIME LA FIDUCIA DEI CONSUMATORI E LA PROPENSIONE AL RISPARMIO

Per valutare il reale stato di salute dell’economia, è, tuttavia, opportuno analizzare la contemporanea performance degli indici di misera e di fiducia dei consumatori. Come mostrato nel seguente grafico (Figura 2), l’andamento del Misery Index è inversamente proporzionale al tasso di fiducia dei consumatori. In altre parole: quando uno cresce, l’altro (generalmente) decresce.

Figura 2 – Indice di miseria e fiducia dei consumatori a confronto. Nota: Per rendere i due indici omogenei e comparabili, il Misery Index è stato indicizzato in centinaia. (*)

È interessante notare l’altalenante andamento dei due indici negli anni successivi all’introduzione dell’Euro. Nel biennio che ha preceduto il “credit crunch” (2006 e 2007) il PIL italiano ha registrato una moderata crescita spingendo al ribasso l’indice di miseria e mantenendo la fiducia dei consumatori saldamente sopra quota 100 punti. Il sopraggiungere in Italia e in Europa della crisi statunitense dei mutui subprime nel secondo semestre del 2007 ha determinato un rovesciamento dei valori. In un primo momento, infatti, i due parametri si intersecano e invertono le rispettive posizioni nel 2008, salvo poi temporaneamente ristabilire i valori del 2006 nella prima metà del 2010. L’aggravarsi della crisi europea dei debiti sovrani e il progressivo peggioramento del quadro macroeconomico italiano hanno, tuttavia, spinto il Misery Index verso nuovi massimi e la fiducia dei consumatori verso nuovi minimi salvo registrare un lieve miglioramento nel corso degli ultimi trimestri.

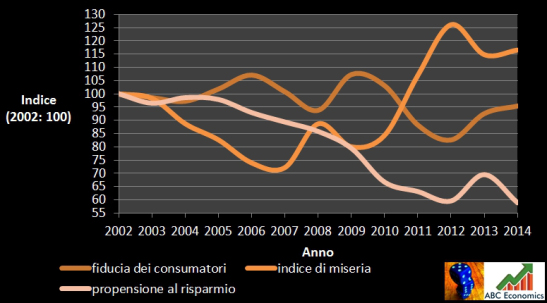

Se è vero che il Misery Index e la fiducia dei consumatori tendono a mantenere un andamento inversamente proporzionale (l’uno cresce quando l’altro decresce), vi è tuttavia una moderata correlazione tra la riduzione della fiducia dei consumatori e una minore propensione al risparmio. Il seguente grafico (Figura 3) mette a confronto l’andamento dei tre indici – Misery Index, fiducia dei consumatori e propensione al risparmio – nell’arco dell’ultimo decennio.

Figura 3 – Andamento storico indicizzato (Misery Index, fiducia dei consumatori e propensione al risparmio) (*)

Il trend ribassista della propensione al risparmio è molto più accentuato rispetto all’indice che quantifica la fiducia dei consumatori. Questo scostamento è dovuto al fatto che la progressiva perdita del potere d’acquisto sta rapidamente erodendo la capacità del risparmiatore di tesoreggiare una quota più elevata del proprio reddito.

(*) Dati Istat. Elaborazione a cura di Stefano Fugazzi (ABC Economics)

Dizionario tecnico

Misery Index: L’indice di miseria (in inglese misery index) è un indice economico, creato dall’economista Arthur Okun, basato sulla somma del tasso d’inflazione e del tasso di disoccupazione. È spesso erroneamente attribuito a Robert Barro, il quale, invece, creò un proprio indice simile a questo, con l’aggiunta di due ulteriori dati: il PIL ed il tasso ufficiale di sconto.

Disoccupazione: La nozione è riferita a tutte le persone in cerca di occupazione, rientrano tutti quelli che: si dichiarano in cerca di lavoro; sono immediatamente disponibili a lavorare; hanno svolto concrete azioni di ricerca del lavoro nei 30 giorni precedenti la rilevazione.

Inflazione: Termine derivante dal latino inflatio – inflationis, dal verbo gonfiare, significa gonfiore. In economia indica un aumento generalizzato e continuato nel tempo dei prezzi, che viene misurato su base mensile e annuale attraverso un tasso espresso in termini percentuali che esprime il ritmo di questo aumento.Il tasso d’inflazione è un indicatore della variazione relativa (nel tempo) del livello generale dei prezzi e indica la variazione del potere d’acquisto della moneta.

Propensione al risparmio: A differenza della propensione marginale al consumo (v. Propensione al consumo), quella al risparmio è crescente in quanto se il reddito disponibile è maggiore gli individui, soddisfatti i loro bisogni necessari, tenderanno a tesoreggiare una quota più elevata del loro reddito.

Fiducia dei consumatori: Indice della fiducia dei consumatori (1985=100) costruito sulla base di un’indagine svolta su un campione rappresentativo, costituito da 5.000 famiglie. Oltre all’indice sintetico, quello che riceve la maggiore attenzione, vengono pubblicati un indice della valutazione della situazione economica attuale, e un indice di valutazione della situazione economica futura. L’orizzonte temporale preso in considerazione al momento della rilevazione delle aspettative sono i sei mesi successivi.

Fonti: ANSA, Confcommercio, ISAE, Istat e The Economist.

![]()

![]() L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

Rivolto a tutte le tipologie di distribuzione presenti sul mercato: dal dettaglio ai grandi mall, dal commercio locale e nazionale alle catene di negozi internazionali, investitori, ai nostri fedeli clienti e chiunque altro è realmente interessato allo studio e all'approfondimento su ciò che guida il comportamento dei consumatori. E' anche un blog per tutti coloro i quali lavorano già nel mondo del Retail.

Verranno condivise le loro esperienze, le loro attitudini e le loro experties. Un blog di condivisione, quindi.

Ospitato sul sito della BRD Consulting, che da decenni lavora nel mondo distributivo Italiano ed Internazionale, il blog Store in & out riguarderà il business, i marchi e i comportamenti d'acquisto propri di alcune delle più grandi aziende.

Ci saranno anche notizie in lingua originale per dare evidenza dell’attenzione della nostra Azienda nei confronti del global.

È possibile raggiungere lo staff a: info@brdconsulting.it

")

")

")

")

")

")