Franchising, retail, business

10/01/2015

Il mercato mondiale dei vini vale intorno ai 260 milioni di hl per un valore stimato alla produzione intorno ai 60 miliardi di euro. Il quadro competitivo si mostra abbastanza frammentato e sicuramente con un indice di concentrazione molto più basso rispetto a tutti gli altri mercati mondiali del beverage. Nel settore del vino non esiste nessun gruppo con un fatturato annuo superiore ai 5 miliardi di euro e i gruppi con un giro d’affari annuo di almeno 1 miliardo di euro sono solo sei .

Questa grande frammentazione produttiva dipende anche al fatto che la produzione vitivinicola è più strettamente legata al territorio.

PRINCIPALI SOCIETÀ VINICOLE INTERNAZIONALI

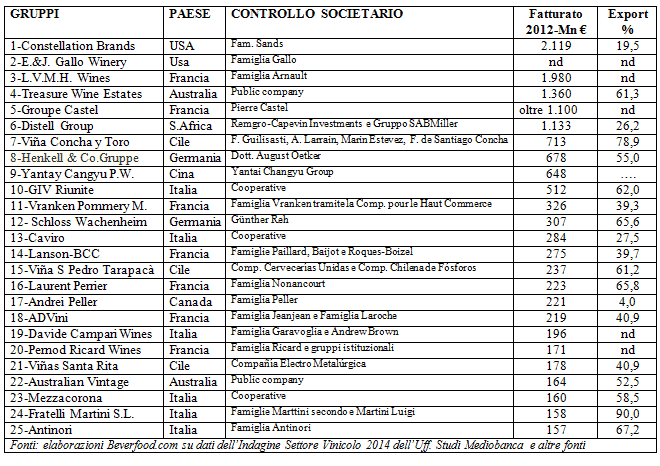

Sulla base delle informazioni riportate nell’ultima Indagine sul Settore Vinicolo (pubblicata nell’aprile 2014 dall’Ufficio Studi di Mediobanca) e tenuto conto di altri dati provenienti da fonti diverse, è possibile ricostruire, con riferimento all’esercizio 2012, una classifica dei primi 25 gruppi produttivi vinicoli nel mondo con un fatturato annuo di almeno 150 milioni di euro.

Subito al disotto della soglia minima dei 155 milioni di euro di fatturato figurano le italiane Cavit (153) e Zonin (140), l’argentina Bodegas Esmeralda (144), la neozelandese Delegat’s Wine Estate (138 ) e la cinese Dynasty Fine Wines Group (145). Pur essendo quotate in Borsa, sono inoltre escluse, in quanto attive nella sola distribuzione, la tedesca Hawesko Holding (449 milioni di euro nel 2012) e la britannica Majestic Wine (336 milioni).

PRINCIPALI OPERAZIONI SOCIETARIE

Il settore vinicolo internazionale è stato interessato negli ultimi anni da numerose operazioni di acquisizioni e fusioni che ne hanno ridisegnato il perimetro. Tra le più rilevanti si segnala l’acquisizione da parte del gruppo sudafricano SABMiller dell’australiana FOSTER’S GROUP, al tempo secondo operatore mondiale nel vino ed attualmente attiva solo nella produzione e distribuzione di birra. A conclusione di un articolato processo di ristrutturazione il gruppo australiano ha conferito nel luglio 2010 le proprie attività vinicole (tra cui: Beringer Wine Estates, Rosemount Wine Estates e Southcorp) alla newco Treasury Wine Estates, poi scissa e deconsolidata nel maggio 2011 con contestuale quotazione alla Borsa australiana.

La CONSTELLATION BRANDS nel 2007 ha conferito attività extra vinicole a due joint-venture: si tratta della importazione e commercializzazione delle birre Corona e Modelo negli Stati Uniti (in joint-venture con il messicano Grupo Modelo) e della distribuzione all’ingrosso di alcolici nel Regno Unito. La semplificazione del portafoglio marchi della società statunitense è proseguita nel 2008 con la cessione di 60 brand a diffusione locale e, nel 2009, con la vendita di 40 marchi di superalcolici e del gruppo inglese Gaymer Cider. Queste operazioni hanno accresciuto il peso assunto dal comparto vinicolo. Constellation Brands continua a ricoprire la prima posizione al mondo per volumi di vini prodotti, ma la rappresentatività sul fatturato complessivo del comparto vinicolo è destinata a ridursi considerando il riacquisto, annunciato nel giugno 2012, del 50% di Crown Imports detenuto dal Grupo Modelo. Nel febbraio 2013 Constellation Brands ha inoltre acquisito la Compañía Cervecera de Coahuila e i diritti distributivi perpetui dei marchi “Corona” e “Modelo” sul mercato USA, diventando così il terzo produttore e distributore di birra negli Stati Uniti.

Tra le altre più importanti operazioni che hanno interessato i grandi gruppi vinicoli vanno ricordate l’acquisizione nel 2008 dell’italiana Mionetto da parte della tedesca Henkel & Co. e le acquisizioni nel 2009 della cilena Tarapacá da parte della connazionale Viña San Pedro (ora Viña San Pedro Tarapacá) e della francese Domaines Listel da parte della connazionale Vranken-Pommery . Nel gennaio 2010 c’è stata l’acquisizione di Laroche da parte di AdVini (già Jeanjean), Nel marzo 2011 la Viña Concha y Toro ha rilevato la californiana Fetzer Vineyards (uno dei più importanti operatori attivi nel mercato statunitense) dal Gruppo Brown-Forman. Va ricordato poi che nel 2009 il gruppo cooperativo italiano Riunite & Civ è diventato unico controllore del Gruppo Italiano Vini; quindi di fatto si fa ora riferimento ad un unico mega-gruppo costituito dalla unione dei due precedenti gruppi cooperativi. Nel 2010, infine, Castel Groupe ha acquisito in Francia la società Vins Patriarche (con fatturato di € 120 Mn)

IL MERCATO DELLO CHAMPAGNE

Qualche operatore ha preferito abbandonare il settore: è il caso della francese Remy Cointreau che ha ceduto nel luglio 2011 la propria divisione champagne (marchi Charles Heidsieck e Piper Heidsieck), pur continuando a curarne la distribuzione a livello mondiale. Dopo il buon recupero del 2011, il mercato dello champagne ha chiuso il 2012 con volumi in contrazione, soprattutto a livello di numero di bottiglie vendute (308,8 milioni contro 323 milioni, -4,4%), con un fatturato complessivo pari a 4,4 miliardi di euro (-0,2%). Le prime evidenze per il 2013 mostrano un giro d‟affari in calo a 4,3 miliardi (-2%) ed un’ulteriore contrazione delle bottiglie a 304 milioni (-1,5%).

Le aree coltivate a vigneto che possono vantare l‟appellativo “champagne” sono estese per 34.206 ettari (pari solamente a circa il 3,7% di tutti i vigneti francesi), con una proprietà molto frammentata: l’89% di esse è infatti controllata da 15.789 viticoltori mentre il rimanente 11% è controllato dalle grandi “maison” che sviluppano il 69% delle vendite complessive di champagne; per quest’ultime, la stipula di contratti di fornitura con viticoltori indipendenti è elemento essenziale. I principali gruppi operanti nel settore champagne a livello internazionale sono nell’ordine: Divisione Moet Hennessy del gruppo LVMH, Vranken Pommery Monopole, Lanson BCC, Laurent Perriere e la divisione vini del gruppo Pernod Ricard.

Fonte:http://www.beverfood.com/documenti/mercato-mondiale-vini-i-principali-gruppi-competitori/

![]()

![]() L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

Rivolto a tutte le tipologie di distribuzione presenti sul mercato: dal dettaglio ai grandi mall, dal commercio locale e nazionale alle catene di negozi internazionali, investitori, ai nostri fedeli clienti e chiunque altro è realmente interessato allo studio e all'approfondimento su ciò che guida il comportamento dei consumatori. E' anche un blog per tutti coloro i quali lavorano già nel mondo del Retail.

Verranno condivise le loro esperienze, le loro attitudini e le loro experties. Un blog di condivisione, quindi.

Ospitato sul sito della BRD Consulting, che da decenni lavora nel mondo distributivo Italiano ed Internazionale, il blog Store in & out riguarderà il business, i marchi e i comportamenti d'acquisto propri di alcune delle più grandi aziende.

Ci saranno anche notizie in lingua originale per dare evidenza dell’attenzione della nostra Azienda nei confronti del global.

È possibile raggiungere lo staff a: info@brdconsulting.it

")

")

")

")

")

")