Franchising, retail, business

23/02/2015

Studio ABC Economics / Come reagiscono i mercati valutari alle operazioni di QE?

a cura di Stefano Fugazzi (ABC Economics) – Parlando di Quantitative Easing ci si riferisce, in genere, ad un’operazione che rientra nel complesso delle politiche monetarie adottate da una banca centrale.

Il quantitative easing, la cui traduzione letterale è “alleggerimento quantitativo”, viene chiamato in italiano anche QE (acronimo di Quantitative Easing).

Con il QE la banca centrale fa una cosa semplicissima: stampa moneta e con i soldi “nuovi” compra sul mercato finanziario una gamma di asset, solitamente titoli di Stato oppure obbligazioni corporate, al fine di stimolare la crescita economica.

Questa politica monetaria è stata utilizzata dalla banca centrale giapponese (Bank of Japan) per contrastare la deflazione che colpì il paese nipponico a cavallo tra gli anni novanta e gli anni duemila. Con il sopraggiungere della cosiddetta “crisi dei mutui subprime” lo strumento è stato adottato su larga scala anche dagli organismi centrali statunitensi (Federal Reserve) e britannici (Bank of England) e più recentemente dalla Banca Centrale Europea.

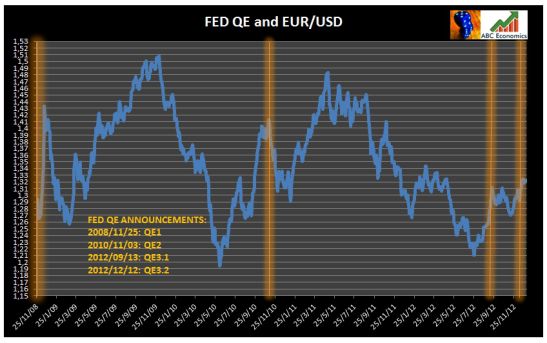

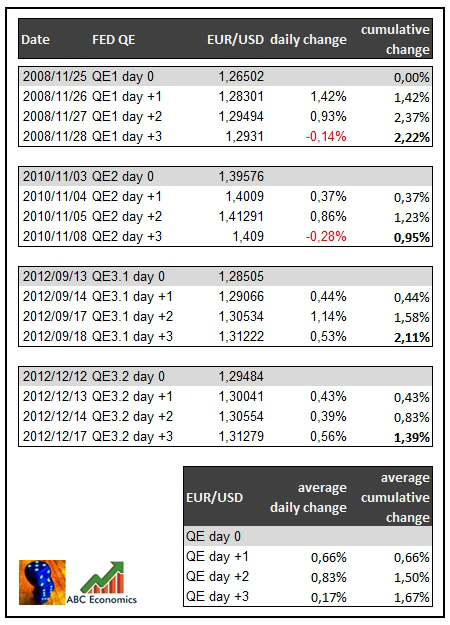

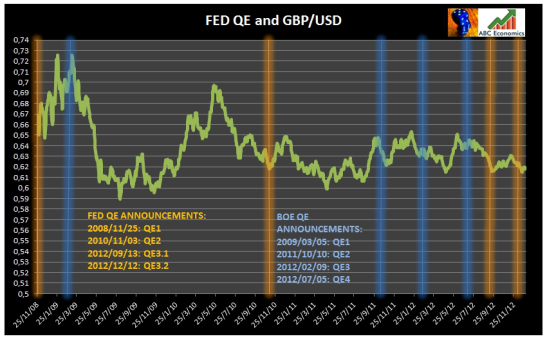

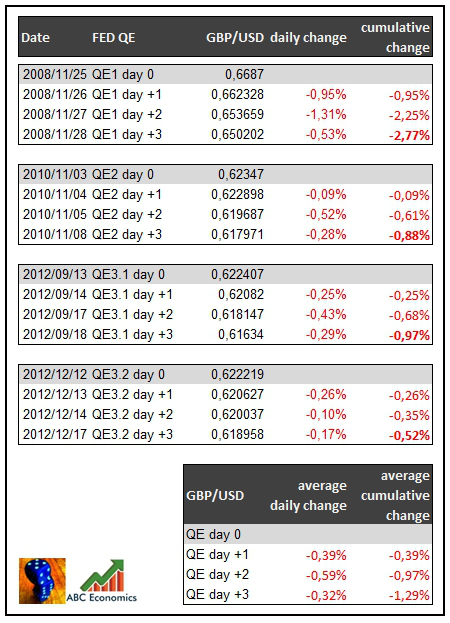

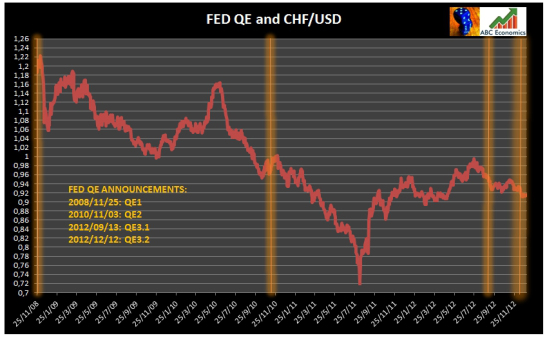

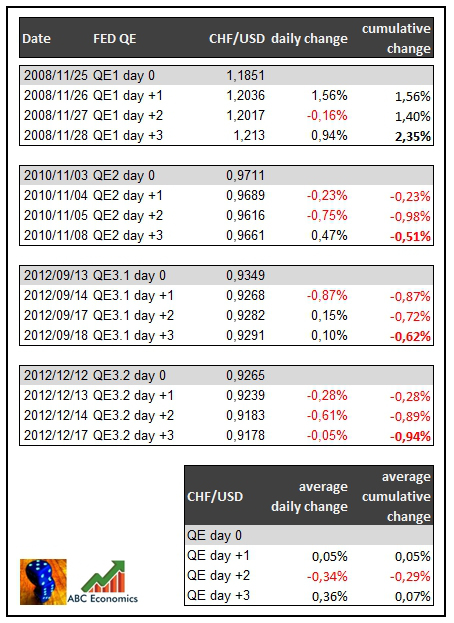

L’analisi riportata di seguito ha come obiettivo quello di quantificare la reazione dei mercati valutari all’annuncio, da parte della Federal Reserve (FED), di operazioni di alleggerimento quantitativo. Allo scopo, valuteremo l’andamento dei principali cross valutari contro il dollaro statunitense (EUR/USD, GBP/USD e CHF/USD).

L’alleggerimento quantitativo della FED: QE1, QE2 e le due tranche di QE3

Il QE1 è partito nel 2008 con l’acquisto di 100 miliardi di dollari di debito di imprese private con supporto governativo (quali Fannie Mae e Freddie Mac) e 500 miliardi di MBS; pochi mesi dopo, il programma è stato ampliato quantitativamente e qualitativamente, con l’acquisto di 300 miliardi di Treasuries a lungo termine. Il QE1 ha avuto termine all’inizio del 2010;

Gli acquisti di titoli sono ripartiti nel novembre del 2010 (QE2). Nel 2011, con l’operazione Twist, la banca centrale statunitense ha modificato la composizione del suo portafoglio, vendendo titoli a breve e acquistando titoli a lungo termine; l’obiettivo era quello di diminuire i tassi di interesse a lungo termine rispetto a quelli a breve.

Nel settembre 2012 è stata approvata la terza ondata di acquisti (QE3.1): a differenza di QE 1 e QE 2, la Fed non ha stabilito l’ammontare di titoli da comprare, ma il ritmo degli acquisti, pari a 40 miliardi di MBS al mese. Dopo pochi mesi la Fed ha deciso anche di acquistare Treasuries a lungo termine pari a 45 miliardi al mese senza sterilizzazione (QE 3.2).

Conclusioni

Dall’analisi riportata di seguito si evince quanto segue:

EUR/USD. Generalmente l’euro tende ad apprezzarsi contro il dollaro a ridosso dell’annuncio di operazioni di alleggerimento quantitativo da parte della FED (un incremento medio dello 0,66% a ridosso dell’annuncio e un avanzamento dell’1,67% nell’arco di tre giorni).

GBP/USD. La sterlina tende invece a deprezzarsi contro il dollaro (un calo medio dello 0,39% a ridosso dell’annuncio e un deprezzamento dell’1,29% nell’arco di tre giorni).

CHF/USD. Performance a corrente alternata invece per il cross tra franco svizzero e biglietto verde.

![]()

![]() L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

Rivolto a tutte le tipologie di distribuzione presenti sul mercato: dal dettaglio ai grandi mall, dal commercio locale e nazionale alle catene di negozi internazionali, investitori, ai nostri fedeli clienti e chiunque altro è realmente interessato allo studio e all'approfondimento su ciò che guida il comportamento dei consumatori. E' anche un blog per tutti coloro i quali lavorano già nel mondo del Retail.

Verranno condivise le loro esperienze, le loro attitudini e le loro experties. Un blog di condivisione, quindi.

Ospitato sul sito della BRD Consulting, che da decenni lavora nel mondo distributivo Italiano ed Internazionale, il blog Store in & out riguarderà il business, i marchi e i comportamenti d'acquisto propri di alcune delle più grandi aziende.

Ci saranno anche notizie in lingua originale per dare evidenza dell’attenzione della nostra Azienda nei confronti del global.

È possibile raggiungere lo staff a: info@brdconsulting.it

")

")

")

")

")

")