Franchising, retail, business

24/04/2015

A cura di Stefano Fugazzi (ABC Economics) –La risalita dei tassi nel Regno Unito sarà molto graduale non solo perché l’inflazione è ai minimi termini (e questa è solitamente la giustificazione “ufficiale” fornita dalla Monetary Policy Committee della Banca d’Inghilterra) ma perché, in realtà, un loro brusco aumento trascinerebbe nel baratro l’economia britannica, innescando una nuova crisi di proporzioni probabilmente molto maggiori rispetto a quella del 2007-08.

Cerchiamo di capire il perché. Per farlo, riporterò una serie di grafici inseriti in un documento redatto dalla Banca d’Inghilterra relativo agli stress test cui sono soggette le banche operative nel Regno Unito.

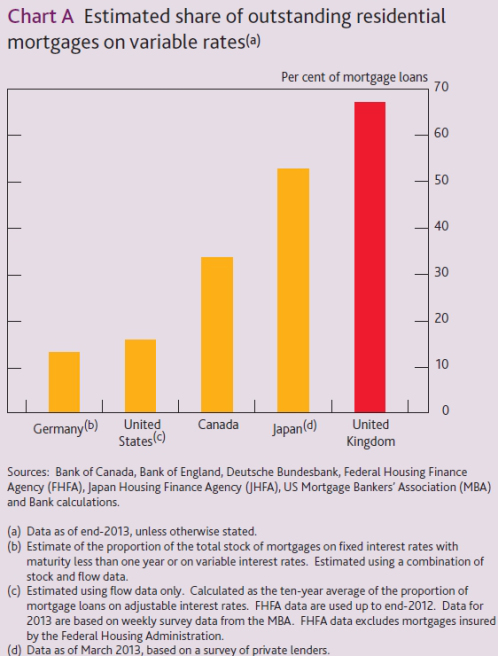

Iniziamo con l’evidenziare che nel Regno Unito quasi il 70% dei mutui è a tasso variabile e pertanto essi sono generalmente legati all’andamento dei tassi della Banca d’Inghilterra.

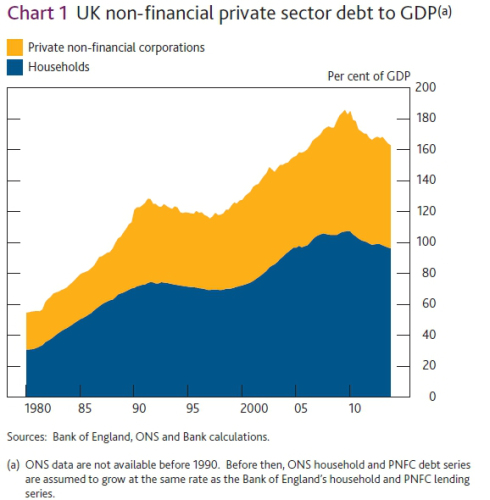

Ciò non rappresenterebbe un problema – o rischio – insormontabile se il livello di indebitamento privato non fosse già elevato. La tabella riportata di seguito mostra come l’indebitamento privato delle famiglie corrisponda al 100% del PIL, percentuale che raggiunge il 165% nel caso delle corporazioni private non-finanziarie.

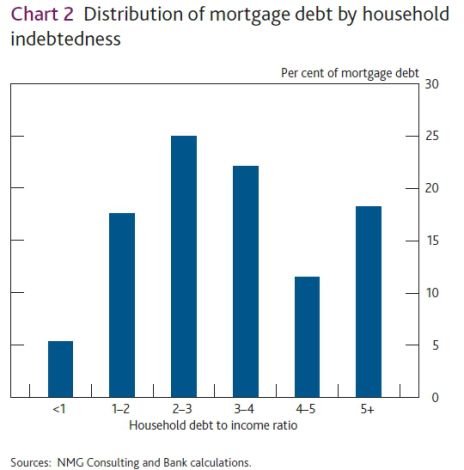

Dovesse la Banca d’Inghilterra bruscamente aumentare i tassi oppure nel caso di una nuova crisi, con la conseguente caduta del PIL e dei salari, è facile presupporre di assistere all’aumento del rapporto debito privato/reddito e quindi a un riassestamenti dei valori verso la parte destra del grafico riportato di seguito.

![]()

![]() L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

Rivolto a tutte le tipologie di distribuzione presenti sul mercato: dal dettaglio ai grandi mall, dal commercio locale e nazionale alle catene di negozi internazionali, investitori, ai nostri fedeli clienti e chiunque altro è realmente interessato allo studio e all'approfondimento su ciò che guida il comportamento dei consumatori. E' anche un blog per tutti coloro i quali lavorano già nel mondo del Retail.

Verranno condivise le loro esperienze, le loro attitudini e le loro experties. Un blog di condivisione, quindi.

Ospitato sul sito della BRD Consulting, che da decenni lavora nel mondo distributivo Italiano ed Internazionale, il blog Store in & out riguarderà il business, i marchi e i comportamenti d'acquisto propri di alcune delle più grandi aziende.

Ci saranno anche notizie in lingua originale per dare evidenza dell’attenzione della nostra Azienda nei confronti del global.

È possibile raggiungere lo staff a: info@brdconsulting.it

")

")

")

")

")

")