Franchising, retail, business

02/03/2016

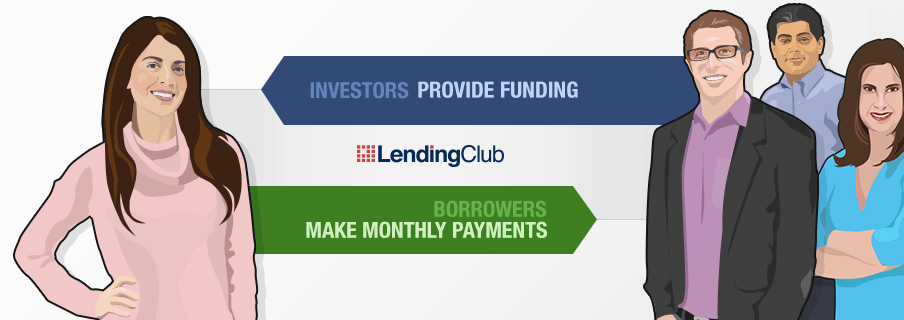

Il prestigioso quotidiano ha pubblicato un articolo su Lending Club e sul lending peer-to-peer che non ci convince. Le precisazioni dell’esperto Antonio Lafiosca di BorsadelCredito.it

Domenica 28/2 è apparso sul Corriere della Sera un articolo dedicato a Lending Club: “Cade il club dei prestiti fai da te. Lending? Vale 7 miliardi in meno“.

L’articolo in particolare riferisce del crollo del valore di Lending Club, piattaforma di lending peer-to-peer che si era quotata al NYSE nel Dicembre 2014 con una valutazione $15 per azione salita poi fino a $26. Da allora un costante declino fino all’attuale quotazione che si aggira attorno ai $9 per azione (l’articolo in realtà parla di quotazione massima a $21 e attuale a $6).

La causa, secondo quanto riporta il Corriere, sarebbe da imputare al deterioramento dei crediti che, ricordiamo, consistono soprattutto in prestiti a privati. Inoltre, si ipotizza che “la preoccupazione è cresciuta alla notizia che anche questi crediti stiano finendo dentro dei derivati, gli stessi che in misura abnorme avevano causato la grande crisi finanziaria del 2008. La notizia è emersa nelle pieghe dell’attentato di San Bernardino del dicembre scorso, […]. Il terrorista Syed Farook aveva ricevuto 28.500 dollari di prestito […] grazie a Prosper e il suo debito era già stato acquistato da Citigroup per finire in una cartolarizzazione.”

Infine, nello spiegare come funziona Lending Club e il social lending in generale, il Corriere pone l’accento sulle modalità di valutazione del merito creditizio che si basano su algoritmi in grado di fornire rating sulla solvibilità dei debitori analizzando i “big data” che ciascuno di noi produce in Rete, concludendo che si tratta di un metodo che “non è poi così diverso dalle analisi delle banche“.

Al di là delle lievi imprecisioni sui dati della quotazione, la spiegazione del crollo ci pare poco approfondita e, soprattutto, ci pare superficiale e poco corretta la spiegazione del funzionamento di una piattaforma di social lending.

Abbiamo quindi chiesto lumi ad Antonio Lafiosca, COO di BorsadelCredito.it, prima piattaforma italiana di social lending dedicata alle imprese.

Fabio – Come performa realmente Lending Club?

Antonio – Il NYSE nel momento della quotazione di Lending Club quotava intorno ai 10.900 punti, mentre esattamente l’11 febbraio scorso ha raggiunto poco più di 9.000 punti con una perdita sul listino di più del 20% e degli spike importanti che si sono estesi anche al mercato cinese.

In Europa (fonte yahoo >>) i mercati azionari Europei hanno perso più di 1.000 mld€.

Queste sono delle premesse dovute perché è necessario confrontarsi con il momento di mercato e con l’impatto dello stesso sulle capitalizzazioni.

Attenzione. Non è un giustificativo rispetto al “crollo” (solo di capitalizzazione) della citata Lending Club (questo è il nome esteso corretto). Né quantomeno rispetto ai prezzi di IPO, che probabilmente erano abbastanza alti rispetto alla reale valutazione. È difficile pertanto correlare il presunto “downgrade” dei crediti rispetto ai prezzi del listino.

Proviamo invece a vedere questo presunto “crollo” della qualità del credito.

In questo articolo vengono analizzati i dati della piattaforma sulle varie classi di mercato. Guardando i dati analizzati in maniera scrupolosa il risultato è il seguente:

“Based on the corresponding rolling of delinquencies, some of the effect is likely seasonal and coincidental with the timing of prior DQ. Nonetheless, it’s worth monitoring this vintage closely.”

Di fatto quindi i default seguono le aspettative sul quarter e la situazione resta da monitorare in un contesto, quello US, dove la recessione ha portato a tassi di delinquecies superiori al 10% sulle carte di credito, strumento paragonabile ai borrower di Lending Club. Per cui, a conti fatti, Lending Club performa decisamente meglio rispetto ai “traditional lender”.

Questi invece sono i dati fondamentali dell’azienda (fonte)

Fourth Quarter 2015 Financial Highlights

Fabio – Ha senso paragonare il social Lending alle cartolarizzazioni?

Antonio – La preoccupazione di una bolla legata alla gestione di questi strumenti all’interno di prodotti derivati, che, tra l’altro, coinvolge un altro operatore (Prosper), riguarda solo investitori istituzionali e rientra in una normale operatività di origination e securitization. Quale banca e/o intermediario emette dei finanziamenti e poi non li cartolarizza? Se invece mettiamo in discussione la cartolarizzazione dei crediti è un tema di diverso spettro, dato che il rapporto tra i crediti “tradizionali” verso quelli originati da P2P è al dir poco gigantesco; mentre il paragone con i mutui subprime è del tutto fuori luogo, visto che quei mutui venivano concessi a richiedenti che non erano palesemente in grado di rimborsare. Fatto che ha creato l’effetto bolla del 2008, solo amplificato dalle cartolarizzazioni.

Nell’articolo del Corriere vengono citati indistintamente Prosper e Lending Club, che sono due piattaforme invece slegate tra di loro, sebbene condividano una nuova esperienza di acquisto del credito, completamente digitale e sostanzialmente real-time.

Gli algoritmi di valutazione di queste piattaforme contemplano anche l’analisi dei big data (e non “solo” come dice l’articolo). Per la valutazione dei richiedenti, quindi, tengono conto sia di dati tradizionali che di dati “nuovi”.

Fabio – Può esistere un legame tra social lending e terrorismo e può avere influito sul corso di Lending Club in borsa?

In merito al legame tra la piattaforma Prosper (e non Lending Club, come peraltro precisa anche il Corriere) con la strage di San Bernardino, in effetti l’opinione americana si è interrogata molto. Di fatto, però, l’operatività è sempre appoggiata ad una banca, che fa da “prestatore” e condivide i modelli di valutazione insieme alla piattaforma P2P: sono infatti sempre effettuati “fact checks” a fini anti-terroristici e anti-money-laundering. Nella fattispecie, si trattava di cittadini americani insospettabili e che sono stati finanziati da una “industrial banking”, secondo le regole attualmente in vigore.

E in effetti la discussione, dopo essersi soffermata sul tema P2P, si è spostata su temi molto più legittimi e importanti che riguardano la sicurezza, la privacy ed i mezzi per combattere i terroristici domestici, fino ad arrivare addirittura al Congresso per quanto concerne Apple, mentre il tema P2P è stato giustamente archiviato… Se poi il problema è un singolo iPhone acquistato grazie a una piattaforma di P2P, temo sia una strada che possa sfociare solo nel ridicolo!

Fonte:http://www.crowdfundingbuzz.it/calo-di-lending-club-borsa-precisazioni-su-un-articolo-del-corriere-della-sera/

![]()

![]() L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

Rivolto a tutte le tipologie di distribuzione presenti sul mercato: dal dettaglio ai grandi mall, dal commercio locale e nazionale alle catene di negozi internazionali, investitori, ai nostri fedeli clienti e chiunque altro è realmente interessato allo studio e all'approfondimento su ciò che guida il comportamento dei consumatori. E' anche un blog per tutti coloro i quali lavorano già nel mondo del Retail.

Verranno condivise le loro esperienze, le loro attitudini e le loro experties. Un blog di condivisione, quindi.

Ospitato sul sito della BRD Consulting, che da decenni lavora nel mondo distributivo Italiano ed Internazionale, il blog Store in & out riguarderà il business, i marchi e i comportamenti d'acquisto propri di alcune delle più grandi aziende.

Ci saranno anche notizie in lingua originale per dare evidenza dell’attenzione della nostra Azienda nei confronti del global.

È possibile raggiungere lo staff a: info@brdconsulting.it

")

")

")

")

")

")