Franchising, retail, business

25/05/2016

Un’analisi di Ciro Spedaliere (Invitalia Ventures) sul taglio degli investimenti in startup negli USA e in Italia, dove numeri raccontano una verità ai più poco nota ma che porta a riconsiderare alcuni pregiudizi sugli investimenti

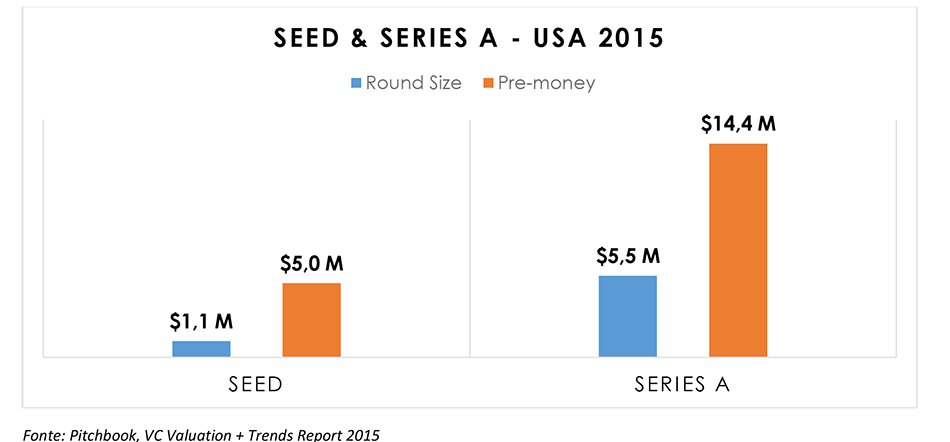

Ci si lamenta spesso degli insufficienti round di investimento e delle misere pre-money che si fanno qui in Italia. In effetti guardando cosa succede negli US come non concordare: solo nel seed si investe $1,1 milioni ad una pre-money (valutazione di un’azienda prima di un investimento da venture o private equity, ndr) di $5M, mentre nel serie A si investe $5,5M ad una pre-money di $14,4M.

Qual è la media degli investimenti in Italia

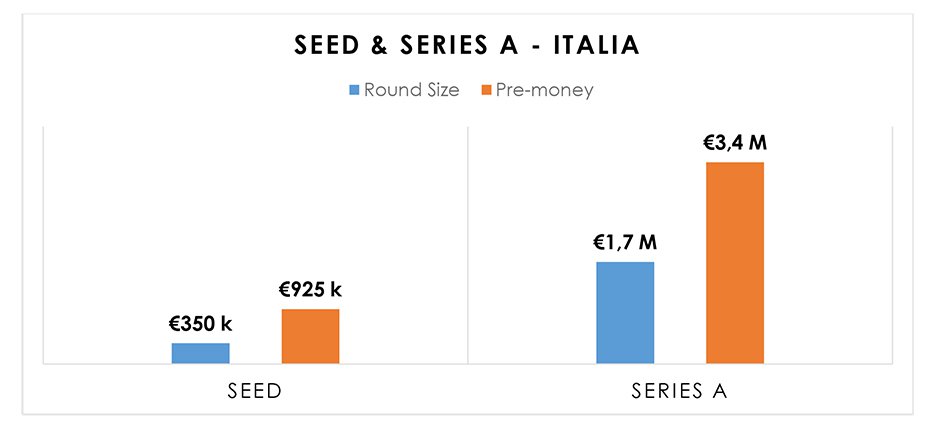

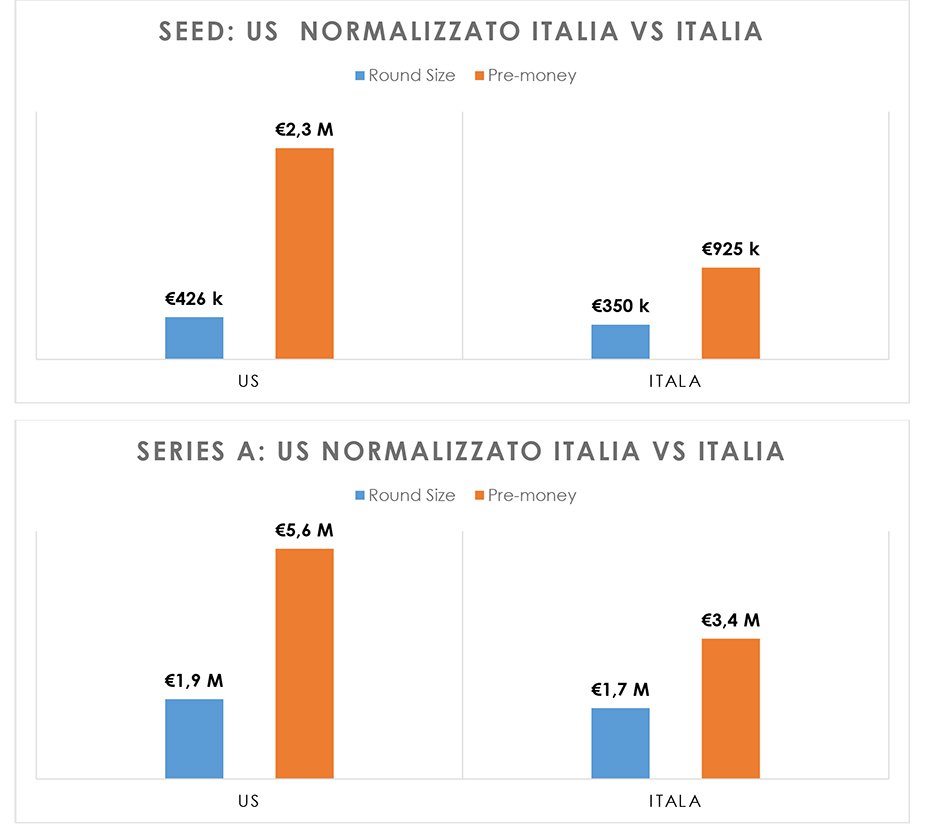

Numeri decisamente alti rispetto a quanto accade in Italia, almeno questa è la sensazione in quanto non vi sono statistiche ufficiali che permettano di fare un confronto puntuale. Incuriosito, ho provato a fare un’indagine informale tra una decina di colleghi, manager e partner in alcuni dei principali fondi VC italiani. Il quadro che emerge è che nel seed si investe mediamente €350k ad una Pre-money di €925k, mentre nel Series A si investe €1,7M ad una Pre-money di €3,4M.

Ma fare startup in Italia costa meno che negli USA

In pratica in Italia si investe in una startup quasi un terzo di quanto si investa in US. C’è però un importante fattore da tener presente a mio avviso che può almeno in parte giustificare questi numeri, cioè il costo operativo di una startup. Fare startup in US costa decisamente di più che in Italia.

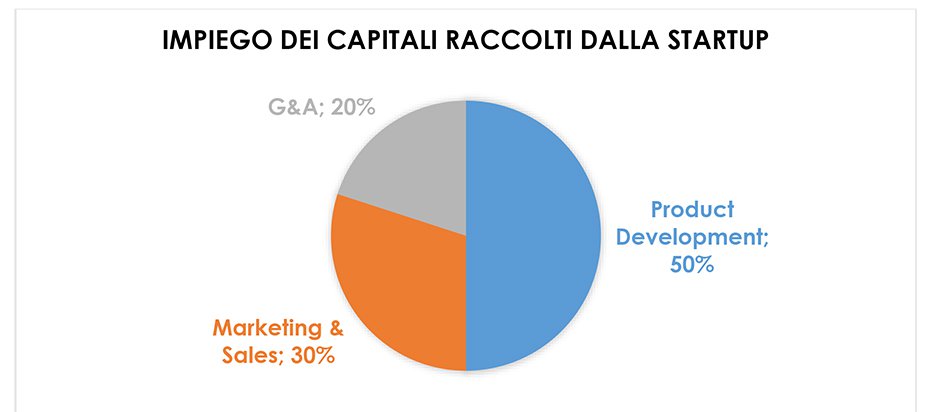

Proviamo a fare un esempio, prendiamo una startup che sta raccogliendo dei soldi e che li voglia impiegare seguendo un classico use of proceeds come il seguente.

La differenza reale dei costi tra USA e Italia

Quanto è la differenza di costo tra US e Italia? Calcoliamola facendo le seguenti ipotesi:

Product Development – assumiamo che la metà del round lo si impiega per il personale tecnico che sviluppa il prodotto, come ad esempio sviluppatori che lavorano ad una piattaforma web: uno sviluppatore in US costa in media $ 108k anno, in Italia costa € 34k;

Marketing & Sales – assumiamo che il 30% del round venga impiegato in pubblicità online come ad esempio annunci su Google: il CPC (cost per click) medio su Google in Italia costa in media il 25% in meno rispetto agli US;

General & Administrative – assumiamo che il 20% del round venga impiegato in spese generali e amministrative, queste possono essere varie, per semplificare prendiamo come indicatore rappresentativo della categoria le spese di affitto: in US abbiamo un costo di affitto medio di 18€/mq, in Italia invece è di 8€/mq.

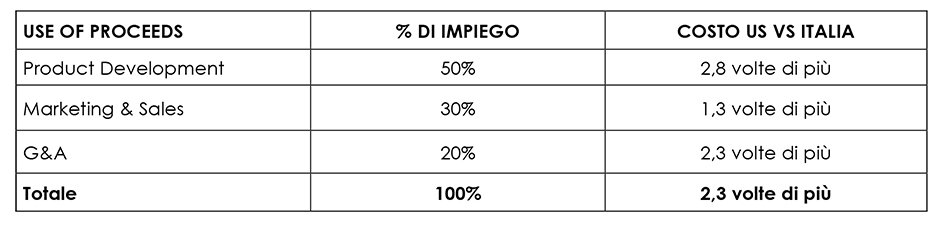

Una startup in America costa 2,3 volte di più

Facendo la somma pesata delle varie voci otteniamo che la startup americana costa 2,3 volte di più di una italiana, quindi quello che fai in US con 2,3€ in Italia lo fai con 1€. Come sarebbero allora i dati dei round americani se avvenissero nel contesto Italiano? Basta convertire in euro e dividere per 2,3 i dati visti primi.

Nel Seed abbiamo che il valore del round americano trasportato in Italia è di €426k, un 22% in più rispetto alla ammontare medio italiano di €350k. Nel Series A invece abbiamo che il valore del round americano trasportato in Italia è di €1,9M, un 13% in più rispetto alla ammontare medio italiano di €1,7M. Se guardiamo dunque alle dimensioni dei round la situazione italiana non è così drammatica come sembrava a prima vista.

Ovviamente il ragionamento fatto e i numeri ottenuti non vogliono essere verità scientifica ma semplicemente dare un’indicazione che nelle prime fasi dell’early stage gli investimenti possono essere più o meno comparabili a seconda dei casi. Quindi si possono fare più o meno le stesse cose ma non è assolutamente detto che si abbiano gli stessi risultati. Le startup americane vivono in un contesto più dinamico e un mercato potenziale da subito più ampio del nostro (popolazione US: 320M con penetrazione internet del 88%; popolazione Italia: 60M con penetrazione internet del 65%. La velocità con la quale le startup americane possono raggiungere fatturati o utenti con dimensioni di scala importanti e arrivare dunque a fare exit rilevanti è probabilmente il principale fattore per cui si evidenzia il vero profondo gap tra US e Italia: le valutazioni.

Simulazione tra un seed di una startup USA e una italiana

Anche riadattando i round US al contesto Italia abbiamo che la Pre-money americana nel Seed è di €2,3M contro quella italiana di €925k mentre nel Series A abbiamo Pre-money US a €5,6M contro €3,4M Italia. Questo ovviamente ha impatto sulle percentuali di proprietà della startup che rimane in mano ai founder e di quanto si accaparrano gli investitori. Per capire meglio vediamo una simulazione in cui mettiamo a confronto una startup US e una italiana che fanno un Seed e poi un Series A secondo i valori statistici che abbiamo trovato.

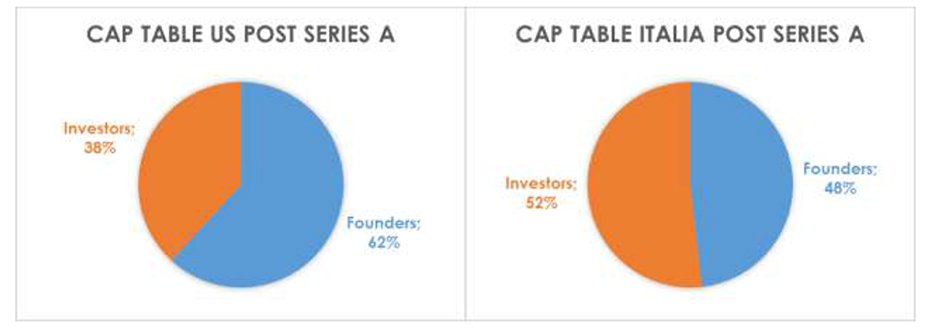

Alla fine del Series A gli investitori italiani sono vicini al 50% avendo investito complessivamente circa €2M (€350k di Seed e €1,7M di Series A) mentre gli investitori americani al 40% avendo investito complessivamente $6,1M ($1,1 di Seed e $5M di Series A). La percentuale di possesso della società determina quanti soldi ritorneranno agli investitori. I venture capitalist sanno che gli investimenti che fanno sono ad alto rischio e in ogni 10 startup investite ne avranno circa 5-6 su cui hanno perso i soldi che ci hanno messo, in 2-3 recuperano quanto investito e solo 1-2 sono quelle che fanno guadagnare davvero. Pertanto ogni volta che un investitore professionale investe in una startup mira perlomeno a fare il fantomatico 10x, ovvero avere un ritorno pari almeno a 10 volte quanto investito.

Per guadagnare da una startup un venture italiano deve vendere a 40M

Nelle statistiche viste abbiamo che gli investitori italiani, complessivamente, per avere il loro 10x devono vendere la società a €40M mentre gli americani a $160M. Fattibile? Negli States certamente si. Se prendiamo i dati dell’associazione americana del venture capital (NVCA) nel solo 2015 ci sono state 77 IPO e 360 acquisizioni di startup VC backed . Il valore medio delle acquisizioni di cui sono stati resi pubblici i dati è $195M mentre delle IPO è di $764M. In Italia? Anche in questo caso non abbiamo statistiche puntuali ma possiamo farci un’idea guardando i dati dell’associazione italiana del private equity e venture capital (AIFI).

Nel 2015 in Italia 56 acquisizioni, 12M valore medio

L’AIFI pubblica il dato aggregato del valore dei disinvestimenti per private equity e venture capital quindi non possiamo isolare solo la parte VC, ma almeno abbiamo un ordine di grandezza. Nel 2015 ci sono state 56 acquisizioni di cui valore il valore medio è € 12 Mln . Anche in questo caso il ragionamento è indicativo e semplificato, ma il concetto da portare a casa è che se i valori di exit sono bassi per forza di cosa i VC italiani tenderanno a tenere basse le valutazioni, per potersi così garantire un ritorno adeguato.

Perché poche exit rischiano di inceppare il sistema

Possiamo immaginare il venture capital come una delle tante multi-sided platform che affollano la rete, una piattaforma che connette investitori, startup e acquirenti di startup. Per funzionare bene e svilupparsi occorre che vi sia crescita equilibrata in ogni lato e il tema delle exit è cruciale: un mercato dei disinvestimenti scarso mette a rischio la capacità di raccogliere nuovi fondi in quanto gli investitori non troverebbero economicamente interessante l’investimento in venture capital.

Ma l’Italia continua a guadagnare fiducia all’estero

Ci sono comunque segnali positivi, il 2016 ha visto 3 acquisizioni da parte di big internazionali (Amazon, Intel e Microsoft) e inoltre Cisco ha investito nel nostro fondo (Italia Venture I). Il tutto dimostra che l’Italia continua a guadagnare fiducia agli occhi degli investitori internazionali, il che sicuramente ci aiuterà in termini di valutazioni, dimensioni dei round ed exit.

Ciro Spedaliere

Fonte:http://startupitalia.eu/56755-20160525-startup-funding-differenza-italia-usa

![]()

![]() L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

Rivolto a tutte le tipologie di distribuzione presenti sul mercato: dal dettaglio ai grandi mall, dal commercio locale e nazionale alle catene di negozi internazionali, investitori, ai nostri fedeli clienti e chiunque altro è realmente interessato allo studio e all'approfondimento su ciò che guida il comportamento dei consumatori. E' anche un blog per tutti coloro i quali lavorano già nel mondo del Retail.

Verranno condivise le loro esperienze, le loro attitudini e le loro experties. Un blog di condivisione, quindi.

Ospitato sul sito della BRD Consulting, che da decenni lavora nel mondo distributivo Italiano ed Internazionale, il blog Store in & out riguarderà il business, i marchi e i comportamenti d'acquisto propri di alcune delle più grandi aziende.

Ci saranno anche notizie in lingua originale per dare evidenza dell’attenzione della nostra Azienda nei confronti del global.

È possibile raggiungere lo staff a: info@brdconsulting.it

")

")

")

")

")

")