Franchising, retail, business

18/12/2014

Per Caprotti 1,1 miliardi di profitti e la palma di redditività nell'ultimo quinquennio, ma le Coop restano ben lontane per fatturato. Carrefour ha perso il 21% di fatturato in cinque anni

MILANO - Le Coop sono la rete di supermercati più grande in termini di fatturato, ma i margini dei Supermarkets Italiani (Esselunga) di Bernardo Caprotti consentono all'azienda di avere la palma di più redditizia dell'ultimo quinquennio.

Male le catene della grande distribuzione organizzata (Gdo) francese, con Carrefour che ha visto ridimensionarsi il giro d'affari del 21% nel periodo 2009-2013.

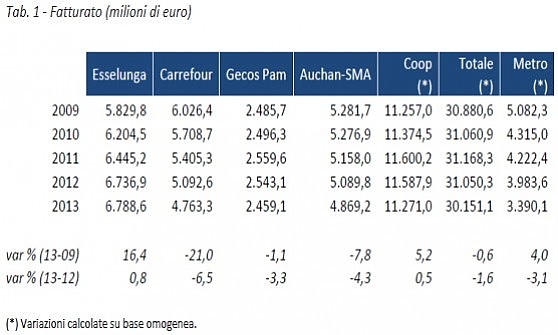

Sono alcune delle indicazioni che emergono dallo studio consueto di R&S Mediobanca. Il gruppo di Bernardo Caprotti ha cumulato nel quinquennio 2009-2013 utili per oltre 1,1 miliardi di euro contro i 'soli' 157 milioni delle Coop. In termini di fatturato, si osserva che il gruppo Supermarkets italiani (Esselunga) ha registrato nei cinque anni considerati una crescita costante, passando da 5,8 miliardi nel 2009 a 6,7 miliardi nel 2013 e registrando un incremento del 16,4% a fine periodo; più contenuta la crescita delle vendite per l'aggregato delle principali Coop (+5,2% in cinque anni), che con 11,2 miliardi sono però vicini a doppiare il 'rivale' Caprotti. Le Coop primeggiano invece per quota di mercato: sono al 15% contro l'8,2% di Esselunga, superata anche da Conad (11,4%) e Selex (8,4%). Seguono poi Auchan (7,3%), Carrefour (5,9%), poi ancora Eurospin, Despar, Sigma e Gecos.

Nel solo 2013, spiega ancora Mediobanca, le vendite dell'aggregato sono calate dell'1,6% (su base omogenea) rispetto al 2012 attestandosi a 30,2 miliardi: solo Esselunga (+0,8%) e l'insieme delle maggiori cooperative a marchio Coop (+0,5%) hanno registrato aumenti nel fatturato, attestandosi a fine 2013 rispettivamente a quota 6,78 miliardi e 11,27 miliardi. Carrefour è invece calata del 6,5%, Auchan-Sma del 4,3%, Gecos (marchio Pam) del 3,3%.

Per l'azienda di Caprotti si segnalano i margini sul fatturato migliori, già a partire dal valore aggiunto (19,6%), precedendo le Coop (18,8%). Il costo del lavoro ha l'incidenza più bassa sulle vendite, pur avendo Esselunga il maggiore numero di dipendenti per 1000 metri quadrati di superficie e un costo del lavoro per addetto a 40mila euro (secondo solo a quello di Carrefour a 42mila euro). Il margine di ebit di Esselunga si è attestato al 5,3%, seguita da Gecos-Pam (1,2%) e dalle Coop (0,4%). Negativi i due gruppi francesi che hanno chiuso il 2013 in perdita netta.

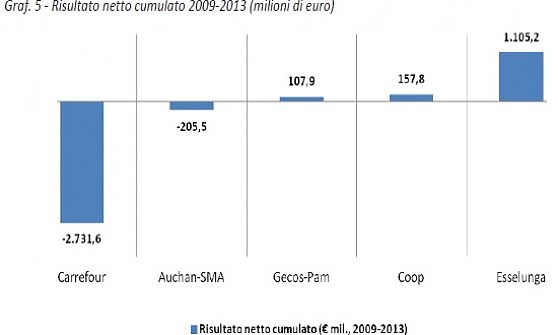

Nell'ultimo quinquennio, tra l'altro, questi ultimi hanno cumulato perdite nette per quasi 3 miliardi, di cui 2,7 in capo a carrefour. In utile cumulato gecos (108 milioni), coop (158 milioni) ed esselunga (1,1 miliardi).

Coop: gli utili dalla finanza

Carrefour nel quadriennio ha ridotto i punti vendita complessivi del 27,2% passando dai 1.545 Del 2009 ai 1.125 di fine 2013, per un saldo negativo di 420 unità. Nel caso di Auchan-Sma si è avuto invece un lieve progresso dei punti vendita che si sono incrementati di 31 unita, passando da 1.775 a 1.806 (+1,7%), confermandosi la rete più estesa nel nostro paese anche se oltre l'82% è in franchising/affiliazione. L'aumento maggiore è stato realizzato dalle Coop (+5,4% su base omogenea a quota 760), seguite da Esselunga (+2,9% a quota 143).

Infine, sul fronte dell'occupazione, nell'ultimo quadriennio vi è stata una contestuale contrazione dei dipendenti (-1,1% per l'aggregato, pari a circa 2.900 unità in meno), principalmente a causa di carrefour (-17,1%) e auchan-sma (-8,1%). Esselunga ha invece fatto segnare nel periodo un +7,1% dei propri dipendenti e pam del 13%. Le coop restano il principale datore di lavoro con 51.143 Addetti a fine 2013.

Fonte:http://www.repubblica.it/economia/finanza/2014/12/18/news/supermercati_esselunga_regina_di_utili_arrancano_i_big_francesi-103223162/

![]()

![]() L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

Rivolto a tutte le tipologie di distribuzione presenti sul mercato: dal dettaglio ai grandi mall, dal commercio locale e nazionale alle catene di negozi internazionali, investitori, ai nostri fedeli clienti e chiunque altro è realmente interessato allo studio e all'approfondimento su ciò che guida il comportamento dei consumatori. E' anche un blog per tutti coloro i quali lavorano già nel mondo del Retail.

Verranno condivise le loro esperienze, le loro attitudini e le loro experties. Un blog di condivisione, quindi.

Ospitato sul sito della BRD Consulting, che da decenni lavora nel mondo distributivo Italiano ed Internazionale, il blog Store in & out riguarderà il business, i marchi e i comportamenti d'acquisto propri di alcune delle più grandi aziende.

Ci saranno anche notizie in lingua originale per dare evidenza dell’attenzione della nostra Azienda nei confronti del global.

È possibile raggiungere lo staff a: info@brdconsulting.it

")

")

")

")

")

")