Franchising, retail, business

28/05/2015

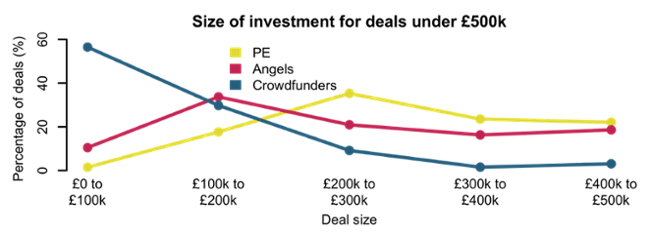

Secondo un rapporto pubblicato da Beauhurst, le aziende in UK che utilizzano l’equity crowdfunding cedono agli azionisti una quota minore della loro azienda rispetto a quanto succede con angels e VC

Il report di Beauhearst ha comparato le piattaforme di equity crowdfunding in UK alla loro controparte Angels e Venture Capital e ha rilevato che, a parità di raccolta, chi si finanzia con l’equity crowdfunding cede meno quote rispetto a chi lo fa con Angels e VC.

Questa differenza tra finanza tradizionale e finanziamenti attraverso internet può essere attribuita al fatto che le piccole imprese ora hanno un migliore accesso al capitale. Parte di questa differenza, peraltro, potrebbe essere dovuta alla pletora di raccolte molto piccole (meno di £100k) effettuate sulle piattaforme di crowdfunding. L’argomento è che con una raccolta così limitata, gli investitori non spingono per acquisire una partecipazione di grandi dimensioni. Qualche evidenza di questa è rintracciabile nei dati, ma anche rimuovendo tutte le offerte sotto i £100k, il risultato è ancora che le imprese “crowdfunded” concedono mediamente partecipazioni inferiori.

Gli autori sostengono che parte del fascino dell’equity crowdfunding risiede nel fatto che le imprese che raccolgono capitale con ECF possono avere più controllo sulla valutazione dell’azienda. Beahurst ipotizza che gli investitori possono essere disposti ad accettare valutazioni pre-money superiori rispetto a VC e angels. D’altra parte, ci sia concesso, la “matematica dei VC” è un mix di arte e scienza. Le valutazioni sono difficili, soprattutto per le piccole imprese che hanno poche o zero entrate. Un’idea promettente può conseguire una vautazione premiante basata esclusivamente sulle potenzialità di successo o sulla credibilità del team. Operazioni più piccole, con scarsa possibilità di scalare – non tanto.

Beauhurst mette in evidenza il caso di Camden Town Brewery. Inizialmente il finanziamento richiesto con la campagna di equity crowdfunding corrispondeva a una stima pre-money dell’azienda di £75 milioni. La società ha poi girato e venduto una partecipazione del 10% ad una società belga, con una valutazione di soli £50 milioni. Le proteste indignate degli investitori precedenti ha costretto però gli emittenti ad adeguare i termini in base alla valutazione effettuata per la società belga.

L’unico elemento non menzionato nella relazione Beauhurst è l’impatto dei sussidi fiscali sul rischio. Programmi come il sistema di Enterprise Investment (EIS) e Seed Enterprise Investment Scheme (SEIS) possono costituire enormi benefici fiscali per gli investitori, permettendo loro di ridurre le eventuali perdite e mitigando le plusvalenze.

Il rovescio della medaglia di questi programmi è che possono contribuire ad aumentare le valutazioni in quanto spingono la domanda di azioni. Peraltro, anche se i benefici complessivi non sono ancora chiari, i fatti dimostrano che questa strategia fiscale in UK sta consentendo di promuovere giovani imprese imprenditoriali, con grande vantaggio per tutta la società in quanto si genera crescita economica e, conseguentemente, posti di lavoro.

![]()

![]() L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

Rivolto a tutte le tipologie di distribuzione presenti sul mercato: dal dettaglio ai grandi mall, dal commercio locale e nazionale alle catene di negozi internazionali, investitori, ai nostri fedeli clienti e chiunque altro è realmente interessato allo studio e all'approfondimento su ciò che guida il comportamento dei consumatori. E' anche un blog per tutti coloro i quali lavorano già nel mondo del Retail.

Verranno condivise le loro esperienze, le loro attitudini e le loro experties. Un blog di condivisione, quindi.

Ospitato sul sito della BRD Consulting, che da decenni lavora nel mondo distributivo Italiano ed Internazionale, il blog Store in & out riguarderà il business, i marchi e i comportamenti d'acquisto propri di alcune delle più grandi aziende.

Ci saranno anche notizie in lingua originale per dare evidenza dell’attenzione della nostra Azienda nei confronti del global.

È possibile raggiungere lo staff a: info@brdconsulting.it

")

")

")

")

")

")