Franchising, retail, business

27/10/2015

L'Italia è il fanalino di coda nell'Unione Europea in fatto di concorrenza, secondo l'indice delle liberalizzazioni messo a punto dall'istituto Bruno Leoni

Nonostante gli impegni presi (a parole) da tutti i governi che si sono succeduti negli ultimi anni, le liberalizzazioni in Italia restano una grande incompiuta. Partite di slancio nel 2007 con la famosa lenzuolata del decreto Bersani, hanno successivamente fatto pochissimi passi in avanti e qualcuno addirittura indietro. Taxi, assicurazioni auto, banche e numerosi servizi professionali sono ancora fermi al palo, mentre i progressi avvenuti nel campo delle telecomunicazioni, in quello delle utility e nella vendita dei farmaci sono stati timidi e l'apertura dei mercati è stata solo parziale.

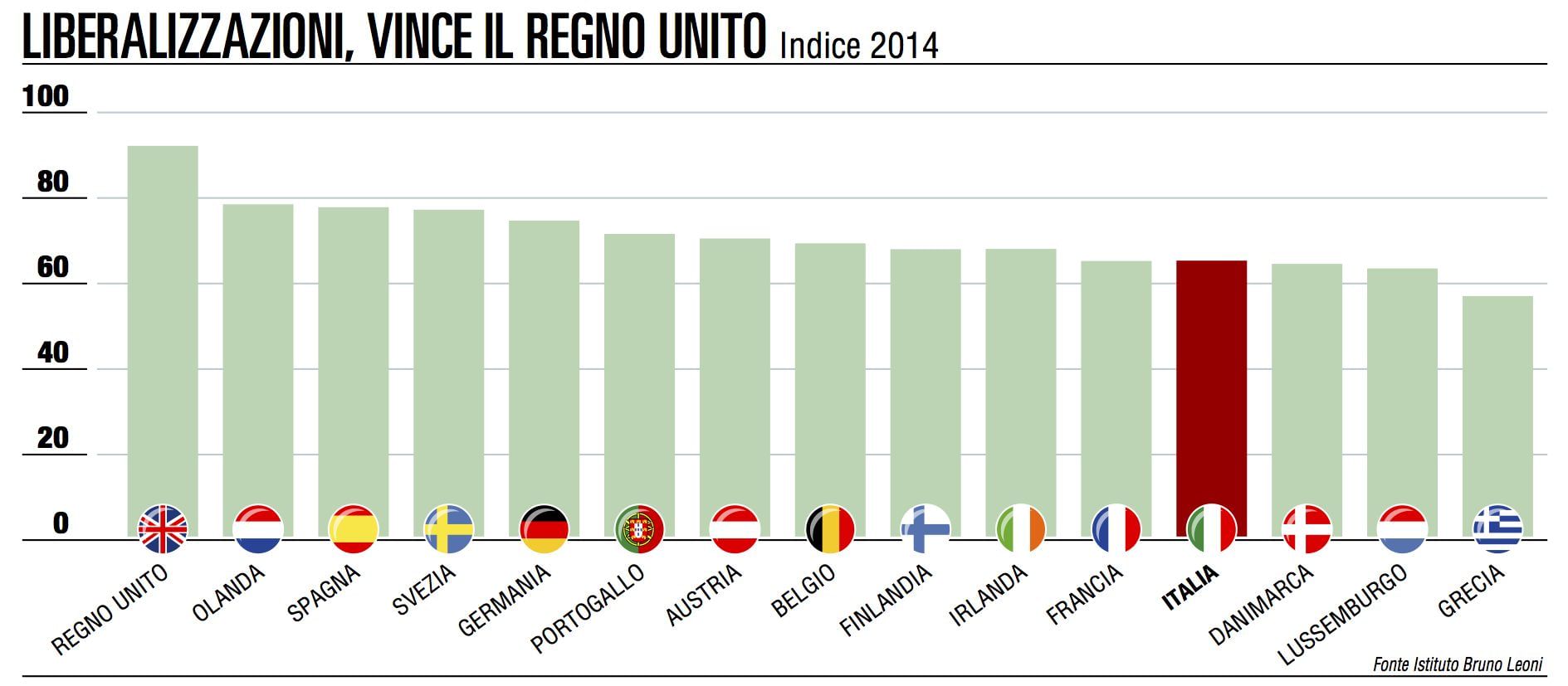

Il Ddl Concorrenza passato nelle scorse settimane alla Camera con il suo no alla liberalizzazione dei farmaci di fascia C è l'emblema delle difficoltà che il Belpaese ha a cambiare passo. Non stupisce dunque che l'Italia sia il fanalino di coda nell'Unione Europea in fatto di concorrenza. Secondo l'indice delle liberalizzazioni messo a punto dall'istituto Bruno Leoni (e rivisto annualmente), l'Italia riesce a lasciarsi dietro solo la Grecia e il Lussemburgo e dista anni luce dal Regno Unito, che può vantare il mercato di gran lunga più aperto. Secondo il rapporto relativo al 2014, l'Italia si attesta al 66%, la Grecia al 58% e la Gran Bretagna al 94%. Nel gruppo dei Paesi più virtuosi in tema di liberalizzazioni ci sono i Paesi Bassi, la Spagna e la Svezia, tutti e tre con una lettura del 79%, mentre a far compagnia all'Italia troviamo Danimarca e Francia, anch'essi fermi al 66%. Andando ad analizzare nel dettaglio il caso italiano, l'istituto Leoni ha rilevato che il settore delle telecomunicazioni è quello dove si è riusciti a introdurre più concorrenza (86%), seguito dal mercato elettrico (81%) e dalle televisioni (75%), anche se qui il nostro Paese occupa l'ultima posizione in Europa.

I settori meno liberalizzati sono invece il trasporto ferroviario (48%), i carburanti (57%) e le poste (59%). A titolo di raffronto si noti che in Gran Bretagna è stata conseguita la piena liberalizzazione del mercato del gas, dell'elettricità e dei trasporti aerei (100%), mentre solo nelle poste (83%) e nelle televisioni (84%) c'è ancora qualche significativa barriera da rimuovere. A livello europeo il settore più liberalizzato è quello dei carburanti, se si fa eccezione per l'Italia (57%) e l'Irlanda (56%), mentre le assicurazioni restano il fortino meglio difeso dalle lobby contrarie all'introduzione della concorrenza.

Solo la solita Gran Bretagna può vantare un'apertura completa (100%) mentre numerosi Paesi si collocano sotto l'importante soglia dei 50 punti percentuali: Svezia (33%), Lussemburgo (42%), Irlanda (47%), Danimarca (48%) e Finlandia (49%). L'Italia, con una lettura del 60%, può dirsi fra i Paesi che garantiscono maggiore scelta ai propri cittadini quando si tratta di acquistare una polizza. Un importante impulso all'apertura del settore assicurativo arrivò proprio dal decreto Bersani che introdusse la possibilità, nel momento in cui si acquista una seconda auto, di usufruire della stessa classe di merito che si è maturata sulla prima. In altre parole al cliente viene riconosciuta la sua virtuosità alla guida su tutti i veicoli di stessa categoria da lui posseduti. L'intervento dell'allora ministro dello Sviluppo economico cancellò, fra le altre cose, anche i costi di ricarica dei cellulari, le spese di chiusura dei conti bancari e le penali per la rinegoziazione del mutuo; esso favorì inoltre la nascita delle parafarmacie e liberalizzò l'orario di apertura dei negozi, senza dimenticare gli importanti cambiamenti apporti a numerose professioni.

Nei nove anni che sono trascorsi dalla "lenzuolata" sono stati fatti pochi passi in avanti e in alcuni casi si è prospettata la possibilità di tornare indietro. In Parlamento, per esempio, è in discussione un decreto legge che prevede la reintroduzione di alcuni giorni di chiusura obbligatoria per i negozi. Per Serena Sileoni, vicedirettore generale dell'Istituto Bruno Leoni si tratterebbe però di un grave errore: "L'autonomia nello scegliere quando aprire o chiudere, dopo aver valutato i comportamenti dei propri clienti, consente probabilmente una più efficace soddisfazione delle esigenze della domanda, ma, anche ove non si traducesse in una effettiva capacità degli esercenti di sfruttare al meglio l'occasione di decidere autonomamente i giorni e gli orari di apertura, resta comunque un dato incontrovertibile che il divieto di apertura è una limitazione alle scelte imprenditoriali. Dal momento che non vi sono esigenze di interesse generale o di terzi in contrasto che giustifichino tale obbligo, dietro questa piccola regola di dettaglio si nasconde la conferma o la smentita di un principio più ampio, quello della libertà di concorrenza".

Spiacevoli novità per il consumatore sono in arrivo anche sul fronte di rapporti con le banche. Il 21 marzo prossimo, infatti, essi perderanno un altro dei vantaggi garantiti loro dal decreto Bersani: la cancellazione della penale dovuta all'istituto di credito nel caso in cui un mutuo venga rimborsato anticipatamente. Di questa possibilità hanno per esempio beneficiato tutti quei mutuatari che negli ultimi mesi hanno effettuato una surroga, portando il proprio debito dalla banca che l'ha erogato a un'altra che offriva loro condizioni migliori. Un'operazione resa attraente anche dal fatto che è a costo zero. L'Unione Europea ha però emanato una direttiva che prevede (a partire dal 21 marzo prossimo appunto) la reintroduzione della penale che, nelle intenzioni di Bruxelles, risarcirà gli istituti di credito per i costi sostenuti per l'erogazioni del credito e non rientrati in seguito all'estinzione anzitempo del mutuo. Come si può ben vedere, l'Unione Europea, che spesso accusa l'Italia di non voler aprire la sua economia a logiche di mercato, predica bene ma (a volte) razzola male.

By:http://www.repubblica.it/economia/rapporti/osserva-italia/mercati/2015/10/27/news/farmaci_taxi_e_banche_le_liberalizzazioni_sparite-125971605/

![]()

![]() L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

L’idea di creare un blog giornaliero per il mondo del retail nasce grazie ai continui feedback positivi che riceviamo dalle notizie condivise attraverso diversi canali.

Rivolto a tutte le tipologie di distribuzione presenti sul mercato: dal dettaglio ai grandi mall, dal commercio locale e nazionale alle catene di negozi internazionali, investitori, ai nostri fedeli clienti e chiunque altro è realmente interessato allo studio e all'approfondimento su ciò che guida il comportamento dei consumatori. E' anche un blog per tutti coloro i quali lavorano già nel mondo del Retail.

Verranno condivise le loro esperienze, le loro attitudini e le loro experties. Un blog di condivisione, quindi.

Ospitato sul sito della BRD Consulting, che da decenni lavora nel mondo distributivo Italiano ed Internazionale, il blog Store in & out riguarderà il business, i marchi e i comportamenti d'acquisto propri di alcune delle più grandi aziende.

Ci saranno anche notizie in lingua originale per dare evidenza dell’attenzione della nostra Azienda nei confronti del global.

È possibile raggiungere lo staff a: info@brdconsulting.it

")

")

")

")

")

")